Opas tilintarkastuskertomuksen lukemiseen

Tilinpäätöksen liitteenä oleva tilintarkastuskertomus saattaa tilintarkastusalaa tuntemattomalle ja aiheeseen tarkemmin perehtymättömälle näyttää haastavalta luettavalta. Siinä on paljon tekstiä ja alan ammattisanastoa, jonka merkitys ei välttämättä avaudu ensimmäisellä lukemalla. Artikkelin tavoitteena on avata tilintarkastuskertomuksen sisältöä käytännönläheisesti niin, että muutkin kuin talousjohtajat, kirjanpitäjät ja tilintarkastajat ymmärtäisivät tilintarkastuskertomusta tilinpäätöksen liitteenä. Tämä ohje ei sovellu listayhtiön (Oyj) tilintarkastuskertomuksen lukemiseen.

Mikä on tilintarkastuskertomus?

Tilintarkastuksen kohteena on yhtiön, yhdistyksen tai säätiön kirjanpito, tilinpäätös ja hallinto. Kun tilintarkastaja on muodostanut johtopäätöksen siitä, ovatko yhteisön kirjanpito, tilinpäätös ja hallinto lainmukaisia, tilintarkastaja laatii johtopäätöksistä tilintarkastuskertomuksen. Tilintarkastuskertomus on aina julkinen, ja se julkaistaan kaupparekisterissä tilinpäätöksen liitteenä.

Jos vertaat eri tilintarkastajien antamia kertomuksia, huomaat, että tilintarkastuskertomukset ovat sisällöltään lähes samanlaisia. Tilintarkastuskertomuksen sisältö ja muoto on tarkkaan määritelty tilintarkastuslaissa ja kansainvälisissä tilintarkastusstandardeissa. Tämän vuoksi tilintarkastuskertomukset ovat keskenään hyvin vertailukelpoisia ja sieltä on helppo löytää olennaiset asiat viimeistään tämän artikkelin luettuasi.

Vakiomuotoinen vai mukautettu tilintarkastuskertomus?

Tilintarkastuskertomus voi olla vakiomuotoinen tai mukautettu. Vakiomuotoinen kertomus tarkoittaa tilintarkastuskertomusta, joka annetaan, kun tilinpäätös (ja toimintakertomus) antaa oikean ja riittävän kuvan yhtiön tuloksesta ja taloudellisesta asemasta sekä täyttää lakisääteiset vaatimukset.

Mukautettu tilintarkastuskertomus on kertomus, joka poikkeaa vakiomuotoisesta. Mukautetussa tilintarkastuskertomuksessa on vakiomuotoisesta poikkeavia kohtia, kuten mukautettu lausunto, huomautuksia tai lisätieto.

Tilintarkastuskertomuksen sisältö

Alla esitellään esimerkki tilintarkastuskertomuksesta. Esimerkkiyhtiössä toimitaan tilintarkastusyhteisön nimeämänä päävastuullisena tarkastajana konsernissa, joka laatii toimintakertomuksen ja rahoituslaskelman. Esimerkkikuvat ovat vakiomuotoisesta tilintarkastuskertomuksesta.

Otsikko

Tilintarkastuskertomus annetaan yhtiökokoukselle, joka tekee mm. suoritetun tilintarkastuksen perusteella päätöksen tilinpäätöksen vahvistamisesta.

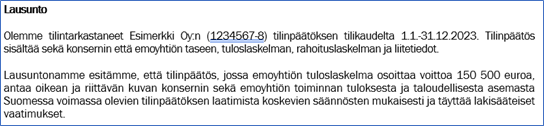

Lausunto

Tilintarkastuskertomuksen lausunnossa tilintarkastaja lausuu johtopäätöksensä siitä, antaako tilinpäätös oikean ja riittävän kuvan tilikauden tuloksesta ja taloudellisesta asemasta sekä täyttääkö tilinpäätös lakisääteiset vaatimukset. Lausunto voi olla vakiomuotoinen tai mukautettu. Tilintarkastaja voi myös antaa tilintarkastuskertomuksen, jossa tilintarkastaja ei anna lausuntoa tilinpäätöksestä.

Tilintarkastuskertomusta lukiessa lausuntokappaleeseen kannattaa kiinnittää erityistä huomiota, koska lausunnossa tilintarkastaja lausuu näkemyksensä siitä, onko tilinpäätös laadittu oikein. Lausunnosta ilmenee myös, mitä osioita tilinpäätös sisältää (tässä esimerkissä konsernin sekä emoyhtiön tuloslaskelman, taseen, rahoituslaskelman ja liitetiedot).

Vakiomuotoinen lausunto

Yllä olevan esimerkin lausunto on vakiomuotoinen. Lausunto on vakiomuotoinen silloin, kun tilinpäätös antaa oikean ja riittävän kuvan tilikauden tuloksesta ja taloudellisesta asemasta sekä täyttää lakisääteiset vaatimukset.

Mukautettu lausunto ja lausunnon antamatta jättäminen

Jos tilintarkastaja havaitsee tilinpäätöksessä olennaisia virheitä tai tilintarkastaja ei pysty hankkimaan riittävää tilintarkastusevidenssiä, hänen on mukautettava lausuntoaan. Mukautettu lausunto voi olla joko varauman sisältävä tai kielteinen.

Varauman sisältävä lausunto annetaan, jos tilintarkastaja havaitsee virheen, joka on olennainen mutta ei laajalle ulottuva, tai jos puutteellisen tilintarkastusevidenssin vaikutukset eivät ole laajalle ulottuvia. Jos tilintarkastaja antaa varauman sisältävän lausunnon tilinpäätöksestä, tilinpäätöksen antama oikea ja riittävä kuva ei ole kokonaisuutena vaarantunut, mutta tilinpäätös on kuitenkin olennaisesti virheellinen.

Jos tilintarkastuskertomus sisältää kielteisen lausunnon, tilinpäätöksessä olevat virheet ovat yksin tai yhdessä olennaisia ja laajalle ulottuvia.

Jos tilintarkastaja ei saa tilintarkastusta varten riittävää evidenssiä ja jos puutteellisen evidenssin vaikutukset ovat laajalle ulottuvia, tilintarkastaja jättää lausunnon antamatta. Vaikka tilintarkastaja jättäisi lausunnon antamatta, tilintarkastaja antaa tilintarkastuksesta kertomuksen. Tällöin lausuntokappale on otsikoitu muotoon ”lausunnon antamatta jättäminen” ja perustelut tälle on avattu seuraavassa kappaleessa.

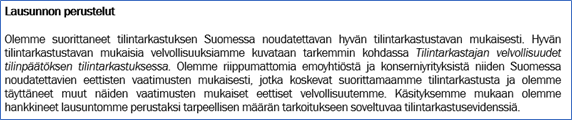

Lausunnon perustelut

Lausunnon perustelut -kappaleessa tilintarkastaja esittelee perustelut siitä, miten tilintarkastaja on tullut lausunnon perustana olevaan johtopäätökseen. Perusteluissa tilintarkastaja vahvistaa suorittaneensa tilintarkastuksen hyvän tilintarkastustavan sekä voimassa olevien standardien mukaisesti. Jos tilintarkastaja on mukauttanut lausuntoaan, tilintarkastaja esittelee tässä kappaleessa perustelut lausunnon mukauttamiselle tai lausunnon antamatta jättämiselle. Perusteluihin sisältyy myös lista virheistä tai puutteista, joiden perusteella tilintarkastaja on tullut lausunnon mukaiseen johtopäätökseen.

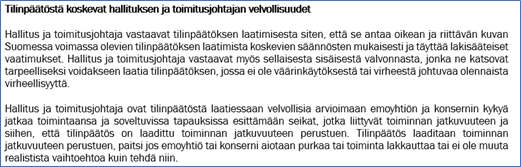

Hallituksen ja toimitusjohtajan velvollisuudet

Tilintarkastuskertomuksessa kuvataan hallituksen ja toimitusjohtajan velvollisuudet tilinpäätöksen laadinnassa. Lukijalle kappale avaa tarkemmin johdon velvollisuuksia ja vastuita tilinpäätöksen laadinnassa. On tärkeää huomata, että suoritetusta tilintarkastuksesta huolimatta hallitus ja toimitusjohtaja vastaavat tilinpäätöksen oikeellisuudesta. Vastuuta ei voi siis ulkoistaa esimerkiksi kirjanpitäjälle tai tilintarkastajalle. Johdon velvollisuudet- kappale on samanlainen jokaisessa tilintarkastuskertomuksessa, joten tilinpäätöksiä vertailtaessa tähän kappaleeseen ei tarvitse kiinnittää erityistä huomiota.

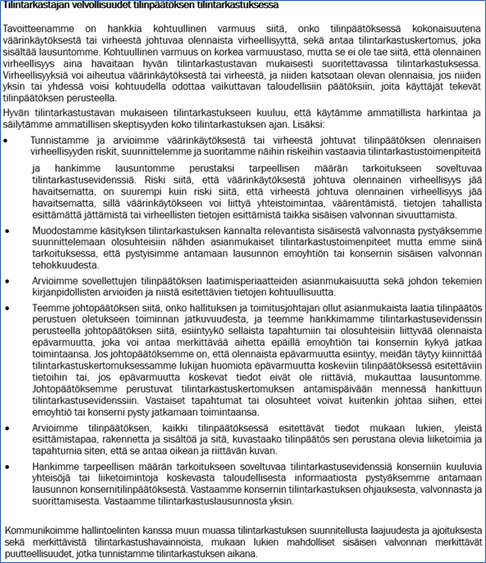

Tilintarkastajan velvollisuudet

Tilintarkastajan velvollisuudet -kappaleessa kuvataan tilintarkastajan suorittamaa tilintarkastusta. Kappaleesta on hyvä huomioida tilintarkastukseen liittyvät rajoitteet. Hyvän tilintarkastustavan mukaan suoritetussakin tilintarkastuksessa on aina olemassa riski siitä, että virhe jää havaitsematta. Johdon ja tilintarkastajan vastuista on hyvä huomioida se, että johto vastaa aina tilinpäätöksen ja toimintakertomuksen oikeellisuudesta ja tilintarkastaja vastaa vain tilintarkastuskertomuksen oikeellisuudesta. Tämäkin kappale on aina tilintarkastuskertomuksessa samanlainen, joten vertailtaessa tilinpäätöksiä tähän kappaleeseen ei tarvitse kiinnittää erityistä huomioita.

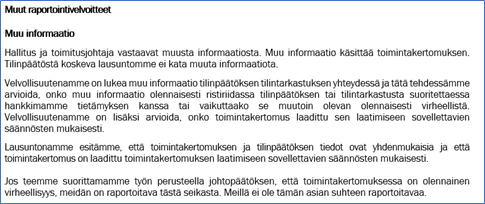

Muu informaatio

Muu informaatio -kappaleessa tilintarkastaja antaa lausuntonsa toimintakertomuksen tilintarkastuksesta. Lause ”Meillä ei ole tämän asian suhteen raportoitavaa”, kertoo siitä, että toimintakertomuksen tiedot ovat tilinpäätöksen kanssa yhtenäisiä ja toimintakertomus täyttää sitä koskevan lainsäädännön vaatimukset.

Allekirjoitus

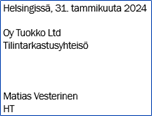

Tilintarkastuskertomuksen allekirjoituksesta ilmenee, kuka on ollut päävastuussa tilintarkastuksesta ja allekirjoittanut tilintarkastuskertomuksen sekä tilinpäätöksen tilintarkastajan ominaisuudessa. Allekirjoituskohdasta ilmenee, onko tilintarkastaja allekirjoittanut tilinpäätöksen tilintarkastusyhteisön puolesta vai henkilönä. Esimerkissä toimitaan tilintarkastusyhteisön nimissä päävastuullisena tilintarkastajana, joten yhteisön nimi ilmenee allekirjoituksesta.

Muut

Yllä on käyty läpi vakiomuotoisen tilintarkastuskertomuksen sisältö esimerkin avulla ja esitelty mahdolliset mukautukset, joita näissä kappaleissa voi esiintyä. Mukautetussa tilintarkastuskertomuksessa voi esiintyä myös muita kappaleita, kuten huomautukset, tietyn seikan painottamista koskeva lisätieto tai yhtiön toimialaa koskevan erityislainsäädännön mukaiset lausunnot.

Huomautukset

Tilintarkastajan on huomautettava tilintarkastuskertomuksessa, jos hallituksen jäsen, toimitusjohtaja tai muu näihin rinnastettava henkilö on syyllistynyt tekoon tai laiminlyöntiin, josta saattaa seurata vahingonkorvausvelvollisuus yhtiötä kohtaan tai rikkonut yhteisöä koskevaa lainsäädäntöä (esim. osakeyhtiölaki), yhtiöjärjestystä tai sääntöjä.

Huomautuksissa tilintarkastaja luettelee havaitsemansa rikkomukset tai väärinkäytökset. Jos tilintarkastuskertomuksen lausuntoa on mukautettu, huomautuksissa on maininta siitä, että tilinpäätöstä ei ole laadittu voimassa olevan kirjanpitolainsäädännön mukaisesti. Jos tilintarkastuskertomuksessa on huomautuksia, näihin kannattaa kiinnittää erityistä huomiota kertomusta lukiessa.

Tietyn seikan painottamista koskeva lisätieto

Jos tilintarkastajan näkemyksen mukaan tilinpäätöksessä on jokin tilinpäätöksen lukijalle erityisen tärkeä ja poikkeuksellinen tieto, tilintarkastuskertomuksessa esitetään tietyn seikan painottamista koskeva lisätieto. Lisätieto voi painottaa esimerkiksi toiminnan jatkuvuuteen liittyviä haasteita tai tilikauden jälkeisiä tapahtumia, jotka ovat erityisen tärkeitä yhtiön taloudellisen aseman arvioimiseksi. Lisätieto annetaan edellyttäen, että tilinpäätöksessä on esitetty riittävät tiedot yhtiön taloudellisesta asemasta. Lisätiedon antaminen ei vaikuta tilintarkastuskertomuksen lausuntoon.

Lausunnot

Tietyssä toimialaa koskevassa sääntelyssä voi olla vaatimuksena, että tilintarkastaja antaa lausunnon erityislainsäädännön noudattamisesta. Tällaisia vaatimuksia liittyy esimerkiksi työttömyyskassan, asianajotoimiston ja maakaasuyhtiön tilinpäätöksiin.

Lähteet:

Tilintarkastuslaki 3:5§

International Standards of Auditing, ISA 700

Osakeyhtiölaki 5:3.2§

Kirjoittaja