Toimintakertomuksen tietopaketti: Keskeiset vaatimukset ja tietolähteet

Johdanto

Toimintakertomus on vapaamuotoinen asiakirja, jossa tulee esittää laissa ja muissa säännöksissä (esimerkiksi Kilan yleisohje) edellytetyt tiedot. Se on enemmän kuin pelkkä tilinpäätöksen liite – se on kokonaisvaltainen esitys yrityksen toiminnasta ja tulevaisuuden näkymistä.

Toimintakertomuksessa tulee käsitellä monipuolisesti eri aiheita, jotka eivät rajoitu vain tilinpäätöksen tietoihin. Sen tulee täydentää tilinpäätöstä ja olla johdonmukainen sen kanssa. Myös tilintarkastaja arvioi toimintakertomuksen ja tilinpäätöksen yhteneväisyyttä ja antaa lausunnon tästä tilintarkastuskertomuksessa.

Laatimisvelvollisuus

Toimintakertomuksen laatimisvelvollisuus koskee seuraavia kirjanpitovelvollisia:

1) julkinen osakeyhtiö

2) sellainen osuuskunta tai yksityinen osakeyhtiö, joka ei ole mikro- tai pienyritys

3) yleisen edun kannalta merkittävä yhteisö

Lisäksi tietyt yhteisölait, kuten säätiölaki ja asunto-osakeyhtiölaki edellyttävät toimintakertomuksen laatimista kirjanpitovelvollisen koosta riippumatta.

Toimintakertomus laaditaan ja allekirjoitetaan sen laatimiseen velvollisen toimielimen toimesta. Mikäli toimintakertomus liitetään tilinpäätöksen yhteyteen, allekirjoitetaan nämä yhtenä kokonaisuutena.

Kirjanpitolain vaatimukset

Toimintakertomuksessa esitettävät pakolliset tiedot on säädetty kirjanpitolaissa. Kirjanpitolain mukaan Toimintakertomuksessa on kuvattava kirjanpitovelvollisen:

Silloin, kun se on tarpeen edellä mainittujen kuvausten ymmärtämiseksi, toimintakertomukseen on sisällytettävä taloudelliset tunnusluvut ja muut kuin taloudelliset tunnusluvut henkilöstöstä ja ympäristövaikutuksista.

Tunnuslukujen osalta kirjanpitolautakunta suosittelee esittämään ainakin seuraavat tunnusluvut päättyneeltä ja kahdelta sitä edeltäneeltä tilikaudelta:

1) toiminnan laajuuden kuvaajana liikevaihto

2) toiminnan kannattavuutta kuvaavina tunnuslukuina

- liikevoitto tai -tappio tai ylijäämä/tappio ja sen osuus prosentteina liikevaihdosta

- oman pääoman tuottoprosentti

3) vakavaraisuutta kuvaavana tunnuslukuna omavaraisuusaste

Lisäksi henkilöstön osalta tulee esittää seuraavat tunnusluvut päättyneeltä ja kahdelta sitä edeltäneeltä tilikaudelta:

1) henkilöstön keskimääräinen lukumäärä tilikauden aikan

2) palkkojen ja palkkioiden kokonaissumma tilikaudella

Myös muita tunnuslukuvaatimuksia sisältyy mm. rahoitussektorin toimintakertomusta koskevaan sääntelyyn.

Kirjanpitolain mukaan toimintakertomuksessa on myös esitettävä tiedot olennaisista tapahtumista tilikauden päättymisen jälkeen, arvio kirjanpitovelvollisen todennäköisestä tulevasta kehityksestä, selvitys tutkimus- ja kehitystoiminnan laajuudesta, tiedot sivuliikkeistä sekä tiedot käypään arvoon merkityistä rahoitusvälineistä(Kirjanpitolaki 5:2a §).

Muiden lakien vaatimukset

Kirjanpitolain lisäksi toimintakertomuksen sisällöstä on säännöksiä esimerkiksi osakeyhtiölaissa, säätiölaissa ja asunto-osakeyhtiölaissa.

Osakeyhtiölaki sisältää kirjanpitolain vaatimusten lisäksi omat vaatimuksensa toimintakertomuksen sisällölle.

Osakeyhtiön toimintakertomuksessa on oltava hallituksen esitys yhtiön voittoa koskeviksi toimenpiteiksi sekä esitys mahdollisesta muun vapaan oman pääoman jakamisesta.

Lisäksi toimintakertomuksessa on ilmoitettava:

1) Yhtiön osakkeiden määrä osakelajeittain ja kutakin osakelajia koskevat yhtiöjärjestyksen pääasialliset määräykset; sekä

2) pääomalainoista pääasialliset lainaehdot ja lainoille kertynyt kuluksi kirjaamaton korko.

Toimintakertomuksessa on myös ilmoitettava yhtiön ulkomaiset sivuliikkeet.

Osakeyhtiölain mukaan toimintakertomuksessa on esitettävä myös lain edellyttämät tiedot rahalainoista, vastuista ja vastuusitoumuksista lähipiiritahoille tiettyjen edellytysten täyttyessä (ks. tarkemmin Osakeyhtiölaki 8:6).

Muut osakeyhtiölain edellyttämät toimintakertomustiedot ovat

- Toimintakertomuksen tiedot rakenne- ja rahoitusjärjestelyistä (ks. Osakeyhtiölaki 8:7).

- Toimintakertomuksen tiedot omista osakkeista (ks.Osakeyhtiölaki 8:8).

Säätiölaissa edellytetään kirjanpitolaissa säädettyjen tietojen lisäksi tiedot siitä, millä tavoin säätiö on toiminut tarkoituksensa toteuttamiseksi, sekä tiedot määrättyjen tahojen välisistä lähipiiritapahtumista (ks. tarkemmin Säätiölaki 5:2.2). Säätiölain mukaan toimintakertomuksessa on esitettävä myös lain edellyttämät tiedot rahalainoista, vastuista ja vastuusitoumuksista lähipiiritahoille (ks. tarkemmin Säätiölaki 5:3).

Lisäksi toimintakertomuksessa on annettava selostus, jos säätiö on hankkinut määräysvallan toisesta kirjanpitovelvollisesta tai se on ollut sulautumiseen osallisena tilikaudella. Säätiön toimintakertomuksessa on lisäksi annettava selostus, jos säätiön sääntöjä on muutettu tilikaudella.

Asunto-osakeyhtiölaki edellyttää, että toimintakertomuksessa on oltava

1) tiedot yhtiövastikkeen käytöstä, jos vastike voidaan periä eri tarkoituksiin eri perustein

2) pääomalainoista pääasialliset lainaehdot ja lainoille kertynyt kuluksi kirjaamaton korko

3) tiedot yhtiön omaisuuteen kohdistuvista pysyvistä rasitteista ja kiinnityksistä sekä siitä, missä panttikirjat ovat

4) tiedot olennaisista tapahtumista tilikaudella ja sen päättymisen jälkeen

5) tiedot talousarvion toteutumisesta sekä riittävä selvitys olennaisista poikkeamista talousarvioon nähden

6) arvio todennäköisesti tulevasta kehityksestä

7) hallituksen esitys yhtiön voittoa koskeviksi toimenpiteiksi sekä esitys mahdollisesta muun vapaan oman pääoman jakamisesta

Kuten osakeyhtiössä, myös asunto-osakeyhtiössä on annettava tiedot

8) Toimintakertomuksen tiedot rakenne- ja rahoitusjärjestelyistä (ks. Asunto-osakeyhtiölaki 10:6)

9) Toimintakertomuksen tiedot omista osakkeista (ks. Asunto-osakeyhtiölaki 10:7)

Toimintakertomuksen laadulliset tiedot

Toimintakertomuksessa esitettävien laadullisten tietojen osalta vaaditaan laatimiseen velvollisen toimielimen harkintaa. Toimintakertomuksessa esitettävien tietojen tarkoituksenmukainen esittämistapa riippuu asianomaisen kirjanpitovelvollisen toiminnasta ja olosuhteista.

Kirjanpitolautakunnan yleisohjeen mukaan toimintakertomuksen tulee suunnata tulevaisuuteen. Näin ollen toimintakertomuksessa tulisi kuvata niitä kehityssuuntia ja tekijöitä, jotka ovat merkityksellisiä toimintakertomuksen lukijakunnalle (osakkaat, jäsenet ym. sidosryhmät). Tietoja voidaan pitää merkityksellisinä, mikäli ne vaikuttavat käyttäjän arvioon yhteisön toiminnasta ja tavoitteiden toteutumisesta. Tulevaisuuteen kohdistuva vaatimus on linjassa kirjanpitolain mukaisen jatkuvuuden periaatteen (going concern) kanssa.

Usein tulevaisuuteen kohdistuvat odotukset voivat olla optimistisia. Tulevaisuuden ennusteiden osalta tulee kuitenkin arvioida myös mahdollisia epävarmuustekijöitä. Riskejä ja mahdollisuuksia tulisikin kuvata toimintakertomuksessa rinnakkain, jotta toimintakertomuksen käyttäjä pystyy arvioimaan niitä suhteessa yhteisön toimintaan. Lisäksi toimintakertomuksessa esitettävien tietojen tulisi olla johdonmukaisia eri vuosien välillä. Näin käyttäjän on mahdollista arvioida yhteisön aikaisemmin tekemien arvioiden toteutumista huomioiden kuitenkin yhteisön toiminnassa mahdollisesti tapahtuneet muutokset.

Toimintakertomuksen tulisi täydentää ja selventää tilinpäätöksessä annettuja tietoja. Lain toimintakertomukselle asettama tavoite onkin linjassa tilinpäätöksen tavoitteen kanssa. Kirjanpitolain mukaan myös toimintakertomuksen tavoite on esittää tietoja seikoista, jotka koskevat kirjanpitovelvollisen tulosta ja taloudellista asemaa.

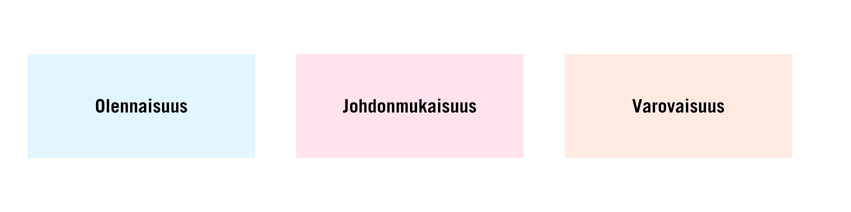

Kirjanpitolautakunta on listannut kolme keskeistä tekijää toimintakertomuksen laadinnassa:

Olennaisuus

Olennaisuuden käsite on sama, kuin tilinpäätöstietojen osalta. Olennaisina voidaan pitää sellaista tietoa, joka vaikuttaa tilinpäätöksen sekä toimintakertomuksen käyttäjien taloudelliseen päätöksentekoon. Mikäli tietoa voidaan pitää käyttäjien näkökulmasta epäolennaisena, ei sen esittäminen tilinpäätöksessä ja toimintakertomuksessa ole tarkoituksenmukaista.

Johdonmukaisuus

Johdonmukaisuuden vaatimuksella pyritään varmistamaan annettujen tietojen vertailukelpoisuus suhteessa aikaisemmin esitettyyn tietoon. Näin ollen tietojen esittämisen osalta tulee noudattaa samoja periaatteita esimerkiksi sen osalta, mitä tietoja esitetään ja mitä laskukaavoja käytetään (esimerkiksi tunnusluvut). Aikaisemmin esitetyt tiedot tulee huomioida myös seuraavissa toimintakertomuksissa, jotta eri vuosien tiedot muodostavat yhtenäisen ”tarinan” eri ajanjaksojen välille.

Varovaisuus

Varovaisuuden periaatteen taustalla on ajatus siitä, että tulevaisuuteen kohdistuvien arvioiden osalta esitetään myös mahdollisia epävarmuustekijöitä. Myös varovaisuuden periaate noudattelee kirjanpidon vastaavaa lähestymistapaa, joka on tilinpäätöksen laatimisen lähtökohtana tilikauden tuloksesta riippumatta. Epävarmuustekijöiden esittäminen painottuu erityisesti toimintakertomuksessa, koska siinä esitetään tilinpäätöstä enemmän kvalitatiivisia tietoja.

Yhteenvetona voidaan todeta, että toimintakertomuksen tarkoitus on tarjota kokonaisvaltainen kuva yrityksen toiminnasta ja taloudellisesta asemasta. Sen tulee olla informatiivinen, selkeä ja johdonmukainen, jotta se palvelee sekä yrityksen sisäisiä että ulkoisia sidosryhmiä tehokkaasti.

Lähteet:

Kirjanpitolaki | Osakeyhtiölaki | Säätiölaki | Asunto-osakeyhtiölaki | Kilan yleisohje: Toimintakertomuksen laatiminen

Kirjoittaja